只挣一种钱的万家基金高源:买得就是变化,周期是怎么起来的,就买对应逻辑最顺的公司

【大咖直播】反弹一触即发,A股反攻的信号弹已经升起 !如何布局金秋行情?听英大证券首席经济学家李大霄9月7日10点重磅开播,速来围观!点击观看>>

来源:六里投资报

著名的寓言故事《谁动了我的奶酪》中有一句经典名言,

“世界上唯一不变的就是变化本身。”

投资报近日采访的基金经理高源,就在不断地寻找变化,拥抱变化,享受变化。

不同于有的基金经理更追求抓住个股alpha躺平周期,高源会更善于利用周期的变化,抓住每个行业、产业链各个环节变革中带来的机会。

这样从中观行业入手抓取变化的操作,需要基金经理对行业有绝佳的认知敏锐度,更需要建立在对行业持续的跟踪上。

事实上,这种跟踪是需要以5年、10年的时间来打底,才能形成独到深刻的认知高度。

就像高源自己所说,她只挣一种钱,挣基本面向上、周期起来的钱,每个买入的动作都是出于对行业变化的认知。

高源2005年入行,研究员时期覆盖过从周期到消费等多个行业。

2015年,高源在申万菱信开始管钱,2017年加入万家基金;至今17年从业经验,7年的基金管理经验。

管理时间较长的万家新机遇基金,在4年时间中取得了125.37%的总回报,年化收益达22.29%;

她管理时间在4年以上的基金,年化回报均超过15%。

由于高源相对低调,外界对她认知不足,虽然长期业绩优异,但其基金规模距离她的管理半径,还有着极大的空间。

这对于那些担忧明星基金规模过大的基民来说,高源是一个很好的选择。

初秋的一个下午,投资报主编六里老师和高源进行了一场深度交流,我们在此基础上,提炼了她投资上的特点:

一、捕捉行业周期+竞争格局的变化,

寻找其中的主要矛盾

高源的投资框架是着眼于行业周期、竞争格局的变化,寻找其中的主要矛盾;

高源认为,所有行业都有周期,只不过,有的体现为新产品周期,有的是渠道周期,有的是产能周期等等,

而在她深耕的一些行业中,高源会持续观察行业局势,当有将发生革命性变化迹象的时候,高源能够比较敏锐地去捕捉住它。

比如高源从研究员时期持续跟踪的啤酒行业。

早些年,虽然CR5(前5名市场份额集中度指标)份额不断提升,但龙头企业的利润率却看不见增长。

到2017年,高源发现,啤酒的行业增量虽然已经几乎消失,但龙头企业之间的价格战也渐渐偃旗息鼓。

伴随着轻装化和运输半径提升带来的无效产能关闭,龙头企业的利润率反而从个位数持续提升,最高到了近20%;

于是,在2018年,青岛啤酒开始出现在高源的持仓中,当时占比超过2个点;

一直到2020年底,仍能看到青啤位列第十大重仓股,如果以此计算,2年持有期收益率高达190.5%。

消费上,高源看得是产品和渠道的周期。

新能源上,高源则更为关注产业链上各个环节话语权的变化。

而决定话语权的,就是技术进步。

在抓到行业变化的主要矛盾后,买什么公司的问题自然也就迎刃而解。

高源认为,要买就买对应逻辑最顺的股票。

“这轮周期是怎么起来的,你就去拿什么东西,顺应周期的趋势”。

二、低换手,高胜率,不偏科

虽然高源的投资落点在行业的变化上,但投资动作却并非快进快出、短期追风。

相反,高源的持股动作十分坚定;

往往是从行业的底部见到变化时开始介入,等到行业变化逻辑兑现,或者涨到市值远超出高源的预期范围后退出。

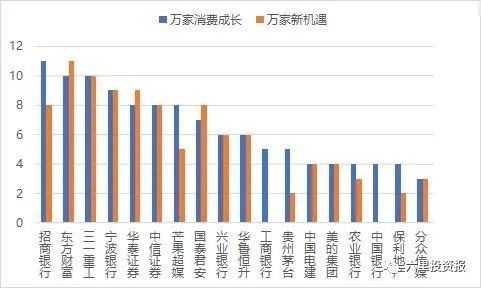

我们统计了高源过往的前十重仓股持仓频次,东方财富、三一重工都是拿了10个季度以上的个股。组合牛股倍出,投资胜率高。

数据来源:基金季报,制图:投资报。

以持有时间最长的个股之一东方财富为例,高源拿了11个季度,持有期间涨幅达到了472.60%。

另一只拿了10个季度的个股三一重工,持有期间的涨幅也达到了325.38%。

从2021下半年开始布局的中国电建,最新一期季报仍在前十大重仓中,持有期涨幅高达117.2%。

另一方面,从高源所有管理的产品持仓中也可以看出,她覆盖的行业是比较广泛的。

从曾经重仓过的隆基、恩捷、捷佳等新能源行业,到中国电建这类绿电转型企业;

到三一重工、华鲁恒升这样的周期股,到大金融板块的券商与银行,再到消费领域的茅台、美的、青岛燕京,高源均有涉及。

能力圈的宽阔,行业分散并长周期持股的背后,高源的换手率也相对较低。

来源:基金定期报告,制图:投资报

三、“风险规避型”风格

估值不能被牺牲,PB和PEG是重要指标

虽然高源的组合中不乏大牛股,但如果看她的整体估值水平,其实并不高。

因为,高源有一个投资特点,用她自己的话来说,叫“风险规避”型风格。

对投资PB10倍以上的公司一贯非常谨慎。

在高源的投资框架中,她还是比较看重估值,虽然好行业,好公司,好价格,这些维度很难被同时满足。

但是估值对于她来说,是不能被牺牲的因素。

静态估值高倒不要紧,可以结合增速来看PEG,当然,增速的持续性也是一个重要因子。

先来看投资报提炼的交流要点与金句:

1.做研究的时间比较长,好处就是你知道它(行业)过去是怎么变化的,再去预判它未来怎么变化,可能相对来说会容易一点。

所以,我们长期跟踪的行业,当它发生革命性的变化时,我们能够比较敏锐地去捉住它。

我们比较擅长跟踪一个可能别人认为没有什么希望的行业,然后在这个行业发生变化的时候,我们去抓住里面的机会。

2.任何行业本质上都有周期,只是周期的位置不一样。

工业品的这些公司,它的周期可能更多是由产品去推动。

消费品的公司,产品、渠道两个维度去推动。以家电为例,涡轮洗衣机换滚筒洗衣机,就是典型的产品周期的创新。也有渠道的创新,比如当初家电商场兴起,就是渠道的创新。

3.等到制造业成熟到一定的阶段,在行业技术进步放缓的阶段,制造业的整体利润空间会被压缩,这会持续到下一轮技术革新之前。

制造业只有在技术进步的时候有话语权。就像电池厂现在超强势,因为它有最好的技术。

那为什么传统的汽车行业没有一个零部件企业敢这么强势?是因为他们的技术进步放缓了。

如果有一天电池厂也没有技术进步了,那它就不会有这么高的话语权。后面的企业追赶上它,行业就进入了价格下降的环节。

所以,产业链里面,利润怎么调配?就是技术进步的那个环节,短期内是非常强势的。

4.(卖出时)我们大概去判断变化能持续的时间。

啤酒为例,我们觉得变化可能持续到大概2025年前后,因为所有东西平衡到最后,就是打破原来的平衡状态。

能力圈覆盖金融、消费、新能源成长股

投资上有比较深的研究烙印

六里:你在做研究员时期是看过很多行业的,这对后来做投资,有没有什么影响?

高源:我在做投资之前,做研究的时间比较长。

除了偏中上游的周期和制造业没有覆盖过以外,其他行业基本都覆盖过。

所以这决定了,我的投资风格比较偏向于基本面研究,对市场的短期波动不是特别敏感。

每个基金经理都有自己的风格,我的风格就是有比较深的研究烙印。

整体来讲,我基本不会去投自己没有深度研究过的行业,比如说像军工。

擅长跟踪一个看上去没什么希望的行业,

能敏锐地抓住发生变化的机会

六里:能不能具体举一个跟踪很久的行业例子?

高源:比如我们投资啤酒行业,这个行业我看了很多年。

我一直在思考,这个行业只有四五家在参与,看起来不错,但是为什么利润率始终就提不上去?

而海外的啤酒行业盈利都非常好,这是为什么?

后来才想明白,因为这行业每年还有增长。

这导致,所有人都想去抢每年增长出来的那个10%-15%的蛋糕。

其实就是,他们一直在打价格战,行业没有到终局。

所以, CR5的份额从60%多提升到了80%多。然而,他们的盈利水平没有上升。

这个情况在大概在2017年的时候发生了变化,

我们发现行业不增长了,这对于龙头来说反而是个好事。

因为行业不增长之后,龙头也不用去砸费用了,可以把钱用到提升产品上,去做一些高端的产品,或者干脆节省费用,就会变成利润。

另一方面,跟踪研究这个行业很多年,你会发现它的逻辑方向在发生变化。

比如说我刚刚做研究的时候,很多人跟我讲说,啤酒这个行业,它的运输半径就是200公里,所以每个省必须要有个啤酒厂。

后来,轻装化,有了高铁,公路运输改善之后,一个厂就可以覆盖两三个省。

那么,就可以把那些无用的产能关掉。

2017年的时候,我们就发现,这一点发生了变化。

所以,我们在之后买了一些龙头的啤酒公司,发现它的盈利确实在变化。

其实行业的收入没有怎么增长,甚至行业还是缩量的,

但是在这个过程中间,龙头的净利率可以从6个点提升到10、20个点。

大概在2020年、2021的时候,消费行业有泡沫,估值非常高。

虽然行业基本面是OK的,但是过高的估值让人心里很不踏实,所以后来就把它卖掉了。

卖掉之后,到今年又发现,这个行业排名第三第四的那家公司,在复制行业第一第二名公司的逻辑。

因为不是行业转向的节点,可能大家的动作稍微会有点慢。但是,它的逻辑是一样的。

它现在起来的逻辑和2017、2018年的时候龙头起来的盈利水平提升的逻辑其实是一模一样的。

那么在这个时候,行业老大的股价已经反映得比较充分了,我可以再去买一些老三老四。

我讲的这个例子,想说明:

第一,我们跟一个行业会跟很多年,可能跟很多年都没有买,因为可能没有机会。

第二,我们的研究是持续的,虽然体现在投资上,外界看到的结果有可能是不连续的。

作为一个研究时间比较长的人来讲,好处就是你知道它过去是怎么变化的,那么去预判它未来怎么变化可能相对来说会容易一点。

所以,我们长期跟踪的行业,当它发生革命性的变化的时候,我们能够比较敏锐地去捉住其中的机会。

这是我们比较擅长的。

我们不太擅长跟随热门的东西,或者说不在我们能力范围内的东西。

纯拔估值的游戏我们也很不擅长。

市场通常都是这样的,股价涨到最后一个阶段的时候,有可能是估值推动的泡沫。

这如何定价我始终很困惑,所以没有办法卖到最高点。

我们不是卖晚,而是会卖早,享受不到估值疯狂的最后一段。

但是,我们比较擅长跟踪一个大家看上去没有什么希望的行业,然后在这个行业发生变化的时候,我们去抓住它,去把握这种周期的变化,

以我这么多年的经验来看,这个方法最后是可以挣钱的,而且相对来说风险不大。

我觉得我的方法论里有一个东西一定要守住,我们不愿意放弃掉就是,必须是处在一个有变化的行业里边。

所有的行业本质上都有周期

消费周期的本质是产品和渠道的周期

六里:结合你自己的投资方法变化和迭代,你会将自己的职业经历分为哪几段?

高源:最早我在卖方看得都是周期行业,到买方后我就选择去看消费。

因为周期非常自上而下,我当时认为消费是一个比较自下而上的行业,所以我想补齐自己的能力圈。

头几年看消费的时候,我一直把它作为一个自下而上的行业来看。

恰好,2012年是一轮食品饮料新股上市的高峰,我把几乎所有的公司都看遍了。

我发现每个企业都是自下而上,每个企业都不一样,都有很大的差异性。

直到后来,我去看白酒这个行业,我突然发现消费也是一个周期行业。

到2014年左右,才想明白,发现所有的行业本质上都是周期。

六里:消费周期会体现在哪方面?

高源:白酒是消费里面比较典型的周期行业,它的量和价都遵循周期。

我之前看各个行业,每个行业的产品不一样,投资逻辑上好像也不一样。后来我想明白了,这些东西本质上都是一样的。

比如渠道也是有周期。像家电商场这样的地方,现阶段它的周期就结束了。

任何行业本质上都是周期,只是周期的位置不一样。

工业品的这些公司,它的周期可能更多是由产品去推动。

消费品的公司,无非就是产品、渠道两个东西去推动。

以家电为例,涡轮洗衣机换滚筒洗衣机,就是典型的产品周期的创新。

也有渠道的创新,比如当初家电商场起来的时候,那就是渠道的创新,这都是比较典型的。

食品饮料也是一样的。

往前追溯,上上一轮白酒的周期,当时的龙头起来和超市的普及有很大的关系。

超市普及,叠加这家公司的营销手段比较符合超市的趋势,

突然你发现它把你身高视野内能看见的三排全摆满了,你顿时觉得它是第一品牌。

所以,它是伴随着渠道的创新起来的。

家装前置化

家电企业最大的问题是渠道

六里:家电的渠道也是很重要的,现在还在跟这个行业吗?

高源:肯定是要跟的。

我觉得家电现在最大的问题不是产品,最大的问题是渠道。

产品你现在觉得有变化吗?

至少,空调你看不出来它创新了。

其实它的格局很好,因为CR2有大概80%多的份额,所以它完全可以提价。

但是,它没有提价的理由。

没有质变的创新,消费者在比较缺钱的时候,就不愿意买单。

产品端没有创新,就去看渠道。

渠道有巨大的变化。

以前买家电在商场。

现在家电的一个特点是家装前置化。

前置化会产生两个变化。

第一,SKU(最小存货单位)少的公司会很吃亏。

现在只有五个品牌可以拿出全套的家电,只生产空调的企业没有办法提供全套的家电。

所以,只有单买空调的人才会去买它。

而年轻人装修都要一整套家电,如果缺冰箱这个单品,怎么能提供一整套呢?

现在已经有公司意识到了这个问题。

第二,就是渠道的变化。

现在家居整装公司在和家电公司合作,地产公司也提供了精装修的交付方案,这些都包括家电。

所以,有的公司,既没有全套系的产品,又没有融入新的渠道,这就是问题。

顺应周期趋势,

买对应逻辑最顺的股票

六里:理解了你说的根据行业周期发展阶段和竞争格局来确定要投的行业,那进一步在细分赛道里进行组合构建的时候,你是整个打包买,还是进一步精挑细选?

高源:买顺着这轮周期起来的标的。

比如说这一轮白酒起来是因为提价,我们就去买提价最顺的那个公司。

上一轮白酒周期比较典型,有价又有量。

但是后半段,白酒龙头是没有跑赢指数的。为什么?

因为前半段它在提价,肯定是龙头股跑赢白酒指数。

后半段龙头股没有跑赢指数,谁跑赢了?

就是那些营销铺货比较厉害、给渠道价差更大、更容易放量的。

所以,并不是全程拿龙头就是最好的。

我们的想法就是,这轮周期是怎么起来的,就去拿什么标的。

比如我们历史上买银行,2017年时,

买得是银行资产负债表的反转。

就买资产质量最早翻转,或者利润对于不良率弹性最大的那个公司。

我们的理解就是,选定行业之后,去看这轮行业起来的理由是什么,然后你顺着这个理由去找,去买符合要求的公司。

所以有的时候,我们看着就买了一个公司,但其实买了一个行业。

快递业的价格战已经打到了顶峰

下一步就是回暖

六里:快递行业的变化,是不是看起来前面说的啤酒有点像?

高源:快递也是很典型的。

快递我们也是第二次再度介入,

某家公司上市的时候我们买过。第一,当时它上市后我们觉得是比较便宜的。

第二,很多人觉得这个行业已经到顶了,业务特别同质化。

我们觉得有两个东西是不一样的。

第一,电商的增速其实还非常高,

第二,他们会向ToB转,后来也的确做了很多生鲜等高端的东西。

基于这两个理由,我们认为市场对快递行业的认知是不充分的。

买了之后,它涨到了一个我们不能理解的估值,我们就把它卖掉了。

卖掉之后这些快递公司就开打价格战,我们就一直保持对行业的观察。

后来,这个行业里面又有个新玩家出现,把价格战打到顶峰。

这看上去就跟啤酒很像,

刚开始只有几家厮杀,之后增速下降,价格战偃旗息鼓。

这个过程中间,就发现行业第三名正在超过第二名。

本来买第二第三名都可以,现在第三名要超过第二名了,买第三名不就是双重保险吗?

我们其实不只买了第三名,但第三名有比较明显的身位变化,它比行业更好,我们就买多一点。

六里:介入的时机比较完美,是哪一点触发了你?

高源:因为当时觉得它快见底了,我就一直看着它。

后来限制价格战规定出来,我们也没有马上买,观察了两个月,发现它的单票价格见底了。

这个行业已经做到极致了,这是一个净利率很低的行业,成本壁垒是非常高的。

从利润看,现在比2017年上市的时候,单日快递的单量至少翻倍,但是利润只有当时的一半左右。

所以,现在处在一个不正常的利润的低点,它不可能更差,下一步就是好转。

卖出要看变化能持续的时间

终端价格+利润率会否碰到天花板

六里:买入时考虑变化,卖出时主要考虑什么?

高源:我们大概去判断一下、一个变化能持续的时间。

像啤酒,其实我们对它也有基本的判断。

我们觉得变化可能持续到大概2025年前后,因为所有东西动态调整最后,就是你打破原来的平衡状态了。

比如说啤酒行业,原来它不挣钱,现在因为没有销量增长了,大家都开始去加价。

加价加不动,提价提不动怎么办?

现在啤酒价格还很便宜,我们怎么去判断?

看它终端的价格会不会碰到壁垒,会不会碰到天花板,或者它的利润率会不会碰到天花板。

上一轮价格战,啤酒到了比水还便宜的一个程度。

逻辑上讲,第一,消费者的可接受空间还比较大。

第二,要看龙头公司的净利率到什么样的水平。

龙头企业它的净利率已经在20%附近了。接近地方白酒的水平。

我觉得可能净利率的高点也就在百分之二三十,这些都是判断它有可能会见顶的指标。

当然最核心的指标,还是要在市场里持续观察,某一天会不会价格战卷土重来?

重点关注PB和PEG,

牺牲估值无法接受

六里:刚才讲了怎么从变化中选行业个股,那对估值你有什么要求?

高源:市场是非常聪明的,很多时候你找不到这样的机会:就是行业很好,公司又好,估值还便宜,这不太可能。

如果要牺牲掉一点东西,有人就会牺牲估值。但我不能接受。

对于10倍PB以上的个股,我们的投资决策会非常谨慎。

就像现在有些成长股标的20、30倍PB,我不会买了。

有的人是可以接受的,这个东西没有对错,每个人都有自己赚钱的方式。只是估值是我不愿意放弃掉的指标。

六里:除了PB呢?

高源:大致来说,我们不太看PE,不是说我们一定买低PE的东西。

我们主要看两个,一个是PB,一个是PEG。

公司PE高可以,但是PEG不能高到离谱。

还有一些要从常识来判断,比如市值、ROE。

比如当年的电梯媒体, 40%的增长,30多倍的估值,所有逻辑都很通顺。

但是,为什么后来会卖出呢?

因为它的ROE太高了。

它有50-70%的ROE,研究员给他的盈利预测未来三年还有40-50%的复合增速,考虑分红,那ROE还会继续走高。

回到现实生活想一想,一个这么大规模的资产,如果能保持这么高水平的ROE,为什么没人收购它呢?

朴素的真理是投资额越高,回报率越低,这是铁律。

明显它是违背常识的。

新能源行业的变化,

要看技术进步,哪些环节的话语权在提升

六里:你选行业还是要看变化,那像新能源这些行业的变化,你看中哪些方面?是渗透率的提升还是其他什么?

高源:大致来讲,我觉得更好的办法,是从产业链上面去看。

纵向地看,在整个产业链上面,某个环节的话语权是不是增大。

横向地看,在同业中,它的份额是不是在上升。

比如光伏行业特点是技术更迭特别快,每一轮前浪都会被拍在沙滩上。

但是你放更长的周期去看, 是很多的补贴政策,把这个产业扶起来了。

等到制造业成熟到一定的阶段,我觉得整个光伏制造业的利润是要被压缩的。

制造业只有在技术进步的时候,有话语权。

就像电池厂现在超强势,因为它有最好的技术。

那为什么传统的汽车行业没有一个零部件企业敢这么强势?

是因为传统的汽车行业没有技术进步了。

如果有一天电池厂也没有技术进步了, 后面的企业追赶上它,行业就进入了制造业价格下降的环节。

这个时候品牌方拥有话语权。

所以,产业链里面,利润怎么调配?

就是技术进步的那个环节,短期内是非常非常强势的。

回到光伏,为什么光伏的龙头公司在2018年的时候非常强势?

因为整个行业都在降本,但是主要的环节发生在单晶替代多晶。

今年所有的利润都向硅料这个环节去集中,它可能赚了整个产业一半以上的利润。

但是硅料本身是没有太高的技术壁垒的,龙头公司的优势更多来自运营能力。

明年产能出来之后,如果石英、坩埚等都不是问题,那是不是整个光伏的制造业都没有壁垒了?

如果整个光伏制造都没有壁垒,那么所有的利润都会被压缩,给到下游。

有可能是运营商的利润情况会上升,有可能是那些有品牌、去装户用光伏的公司受益。

所以,分析整个产业链条上面哪一个环节是变动最大的,这就是我们所谓的变化。

哪个环节它的话语权正在上升,在周期里它就是最好的资产。

六里:现在这种技术迭代还在过程当中。

高源:其实整车厂已经在提升,话语权已经开始变动了。

下游的车不停在出来,一定会到这一阶段。

包括电池厂,今年它的报表已经非常显著地开始体现出这一特征。

它本身应得的那部分的利润已经开始压缩了,所以它去压迫自己的供应链。

而下游的车厂又把单子分给其他公司,要把那些二线电池厂喂起来,哪怕质量差一点;短期有些不足,也愿意给一点份额。

产业链现有的格局早晚是要被打破的,无非就是打破的时间,要看技术进步的速度。

如果组件价格压低,

可以回到下游BIPV和绿电的逻辑上来

六里:光伏上一轮技术变革你抓住了单晶替代多晶,下一轮技术变革你会抓怎样的机会?

高源:上一轮是单晶替代多晶,到了2019、2020年,我们买了设备公司。

因为当时,我们觉得单晶这个路线的技术跨度已经过了,现在应该买下一轮的技术创新。

所以就买了做HJT的设备股。但是它涨了很多,后来估值比较高,就卖出了。

下阶段,我们要考虑的是一旦技术进步放缓,制造业的利润会不会被压缩,下游是否有受益的标的。

下游比如说运营端,绿电这些方面会有利好。此外还利好下游的新应用,比如BIPV。

所以,我们去年配置的有绿电和BIPV。

但是,在今年年初,有两个东西把逻辑打断掉了。

第一个是硅料,因为硅料非常地紧张,导致组件不降价,BIPV的逻辑就破了。

BIPV是比较贵的应用,如果组件降价它就可以用了,但是如果组件价格持续在高位,那BIPV就没法投。

第二个就是地区冲突,海外的光伏需求上去了。

我认为,如果明年硅料价格下来,地区冲突问题解决,组件价格下来,我们还是可以回到运营商和BIPV的逻辑里。

我们买公司买的都是一条线,虽然跨度时间长,个股看起来不一样,但是其实,我们买的是同一个逻辑。

精细化工+绿电未来2年都有大机会

六里:那么站在现在时点,接下来你会重点看哪些机会?

高源:围绕中国的制造业升级,去看现在有哪几个赛道是有瓶颈,有欠账的,它是影响产业升级的因素。

我们看下来有两个方向,一个是化工,一个是能源。

为什么我们会发现化工?

是因为,我们研究所有的行业,最后都回到了化工,

最早的时候我去研究了黑电,发现要去看面板,看了面板,上面那层膜很重要,这就是化工。

再去研究什么消费电子,研究AR、VR,研究陶瓷,研究特种纸、纸包装等等,

制造业往上推,发现很多都会卡在上游的化工这个环节。

还有就是能源,现在去装光伏、去装风光,最后卡在电网的基建上面。

这两个领域大方向是没有问题的。

我们去年在一个很低的位置配置了相关公司,已经有大幅上涨,但我们觉得这个逻辑是个很长的逻辑,

在整个十四五都会缺电,都要去补短板,就是电网的建设,

也有可能有一天这家公司涨多了,换一个标的,但是我们始终关注这一个赛道,

在制造业这个环节,未来两年,这两个赛道都是有机会的。

风险规避,风格坚定,

我们只挣一种钱

六里:你从2015年开始管理基金到现在,如果跟三五年前的自己相比,你觉得自己最大的进步体现在什么地方?

高源:投资风格的成熟差不多是在2018年、2019年前后。

之前,我们看个股看得多一些。

把所有的行业串起来看,形成一个比较稳定的投资风格,就是在2018年、2019年。

2020年有一段时间,我压力很大,因为核心资产涨,但是我们没有重配。

我们是全市场选股,消费它太贵了,我们没有在当时改变自己的投资风格。

还是坚持做一件事情,我觉得我们只能挣一种钱。

六里:哪种钱,捕捉行业周期变化的钱?

高源:我们就是挣周期起来,基本面起来的这个钱;

我们很难挣到估值泡沫的那种钱,一般是卖早了。

六里:如果自己来归结你的性格特点或者投资风格的话,你会用什么词来形容?

高源:我觉得是风险规避。我是比较典型的风险规避型。

从选行业,到看估值,集中度也有控制。

单个行业的集中度基本上控制得最高到35%,单个股票最多买到7-8个点,组合里大概个股有30多只。

相关推荐

猜您喜欢

-

5月份北京三居室关注度TOP10排名

2021-05-31 16:25:12

-

特斯拉车载摄像头可监控驾驶员。这就是为什么

2021-05-31 16:30:38

-

雷克萨斯敞篷车被深度冷冻 12 小时,仍然像嘶嘶声一样开车

2021-05-31 16:30:03

-

全新起亚Sportage SUV 在7月首次亮相前被戏弄

2021-05-31 16:29:25

-

丰田Mirai打破现代Nexo氢能汽车创造的世界距离纪录

2021-05-31 16:28:45