孙飘扬重掌帅印一年有余,昔日“药茅”恒瑞医药路在何方?

【大咖直播】反弹一触即发,A股反攻的信号弹已经升起 !如何布局金秋行情?听英大证券首席经济学家李大霄9月7日10点重磅开播,速来围观!点击观看>>

热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

肖尧 牛耳财经

“灵魂人物”重新掌舵恒瑞医药,却难阻公司股价依然腰斩。谁能挽救昔日“药茅”?

作者 "肖尧

编辑 | 牛财

昔日的“药茅”风光不再,正在被投资者不断抛弃。

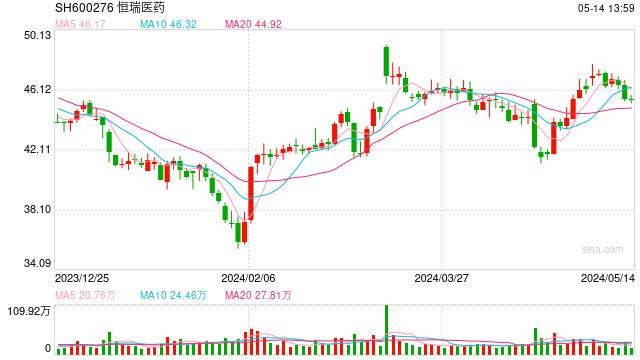

9月7日,恒瑞医药(600276.SH)被沪股通减持215余万股,这已经是连续5日被沪股通减持,减持数量共计812余万股,最新持股量为4.74亿股,占公司A股总股本的7.43%。

为何会这样?减持者因何步履匆匆?

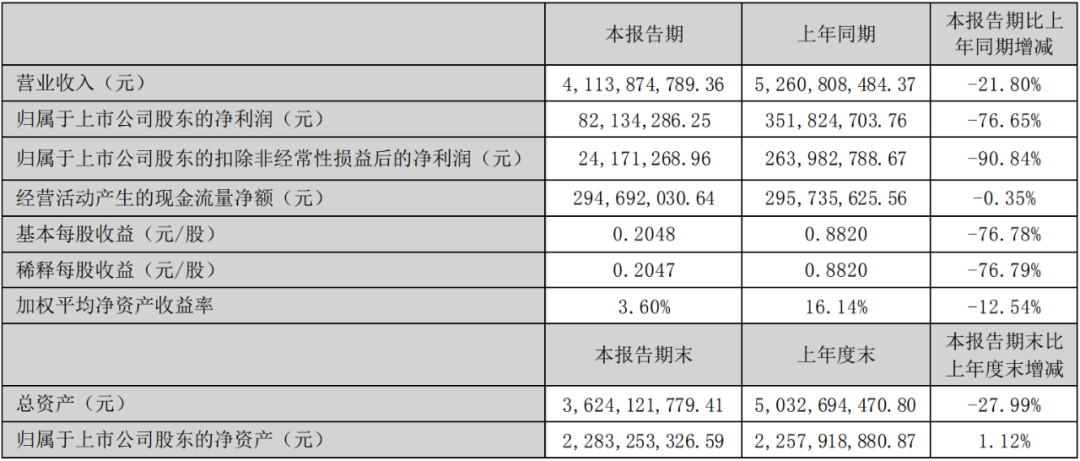

恒瑞医药刚刚发布的财报显示,2022年上半年,公司总营收约102亿元,同比下滑23%;净利润约21亿元,同比降幅22%。

这是恒瑞医药连续四个季度出现营利双降。公司在财报中称,主要是受到集采政策、疫情、原材料及物流成本上涨、研发投入加大等因素的影响。

这个转变是巨大的,是趋势性的。

从2014年到2020年,恒瑞医药基本每年都保持了20%以上的净利润增长率,并因此赢得“药茅”的美誉。其股价更是在2021年1月份达到了97元(前复权,下同)的高位。没想到仅仅过了一年半,恒瑞医药总市值就缩水了60%以上,几项主要业绩指标更是出现了全面下滑。

作为曾经的医药类上市公司的一面旗帜,恒瑞医药确实有其自身的优势和商业逻辑。它是如何走上神坛,又是如何跌落神坛的?从某种程度上讲,这也是国内医药企业的一个缩影。

1

灵魂人物孙飘扬

恒瑞医药的前身是1970年成立的连云港制药厂。在80年代,公司生产的主要是红药水,紫药水,以及一些简单的药品。由于产品利润低,企业慢慢陷入了困境。

而恒瑞医药的实控人,也是公司的灵魂人物——孙飘扬,正是在这个背景下,逐步从一名技术员挑起了恒瑞医药改革重生的重担。

彼时的孙飘扬刚刚毕业于中国药科大学,手握南京大学硕士学历的他,别说在那个年代,即便在当下,也堪称高学历人才。

1990年,只有30出头的孙飘扬被委以重任,当上了厂长。

孙飘扬显然很清楚技术和研发对一家药厂的重要性。他毅然斥资4万元,从海宁药业买下了强力宁技术进行自研,最终大获成功。

自此,孙飘逸对技术研发情有独钟——当然,这一时期实际上只能是以仿制和购买专利为主。

在经过调研后,孙飘扬决定仿制抗癌药VP16针剂。公司最终依靠将VP16针剂仿制成胶囊,挣了一百多万元,算是实现了企业的第一桶金。

1992年,药厂又花了120多万买下了中科医科院研发的抗癌新药异环磷酰胺的专利。在经历整整3年的临床实验、试生产后,终于在1995年获批国内上市,并获得了美国FDA(美国食品药品监督管理局)认证。自此抗癌药成为公司主营业务。

从1991年到1996年,孙飘扬主导研发了20多个新药。1996年,药厂的营收首次突破了亿元大关。

1997年,药厂通过股份制改造,正式更名为恒瑞医药。也是在这一年,孙飘扬升任公司董事长。

2000年,公司在上交所挂牌上市。恒瑞医药在募资5亿元的基础上,斥资2亿元在上海成立了研发总部,招来一大批研发人才,确立了研制肿瘤药、心血管药、麻醉镇痛药以及手术用药的战略方向。

凭借着在国内的先发优势,依托资本市场在研发和技术上庞大的资金投入,以及公司多年以来在市场上摸爬滚打培养出来的庞大的销售团队和网络,恒瑞医药一直走到了2020年前后,直到碰上药品集采政策。

2020年1月,孙飘扬卸任董事长,由长期担任总经理的周云曙接任董事长一职。

2

“药茅”金身因何而破

2020年,恒瑞医药净利润增速从前一年的31%下降至不足19%。这个在当时看来似乎并不太显眼的变化,事实上却是企业一个不折不扣的拐点。

2022年4月23日,恒瑞医药发布了2021年财报,当年的净利润增速已是“扎眼”的-28.41%。

恒瑞医药在年报中列举了多条影响业绩的因素,其中最主要的就是集中带量采购,国家医保谈判产品大幅降价导致毛利率下降。

恒瑞医药称,2020年11月开始执行的第三批集采涉及的6个药品,2020年销售收入19亿元,报告期内下滑55%;2021年9月开始陆续执行的第五批集采涉及的8个药品,2020年销售收入44亿元,报告期内下滑37%;此外国家医保谈判产品价格降幅较大,例如主要产品PD-1单抗卡瑞利珠单抗价格降幅达85%。

在2021年的集采中,恒瑞医药只有6个产品中选,所丢的两个“大标”分别是碘克沙醇注射液及格隆溴铵注射液。

根据恒瑞医药发布的公告,碘克沙醇和格隆溴铵注射液在2020年度合计销售额超过18亿元。 恒瑞医药目前的主要营收包括抗肿瘤、麻醉、造影剂等。

仅以造影剂为例,其2020年营收达到36亿元,2021年营收不足33亿元,下降了将近10个百分点,占总营收的比例约为12%。

2021年7月9日,周云曙辞去了恒瑞医药董事长一职,随后,财务总监周宋、副总经理张月红也相继辞职。

雪上加霜的是,从那时候起,机构投资者开始“用脚投票”。

截至2021年年末,持有恒瑞医药的基金已从2020年末的1465家骤减至834家。与此同时,大量不明真相的散户却开始大规模涌入“抄底”,导致恒瑞医药的股东人数从2020年末的28万户增长至2021年末的74万户。

根据恒瑞医药的股价走势图,在此期间涌入的散户大多被套在了50元以上的高位,相对现在不到35元的价格亏损了至少30%以上。

在东方财富的股吧里,随处可见散户的发帖吐槽。

3

创新风险可控否

2021年7月,已经年过花甲的孙飘扬再次临危受命,重回一线担任董事长。

孙飘扬重整山河的第一把火烧向了他曾经引以为傲的庞大的销售团队,有人佩服其勇气,有人担忧其效果。

从2021年开始,恒瑞医药对公司组织架构进行了调整:撤销区域层级架构,大幅减少低绩效省区及办事处,整合销售运营、营销财务、支持部门职能,精简销售人员,使得销售人员由年初的17138人优化至年底的13208人。

继2021年裁掉3920人之后,2022年上半年,恒瑞医药继续裁员2300余人,一年半时间累计裁员6220余人。

至于裁员的初衷,恒瑞医药在2021年年报中称,2021年初公司员工数量、机构设置与业务发展规模不匹配,造成运营和人员成本高。

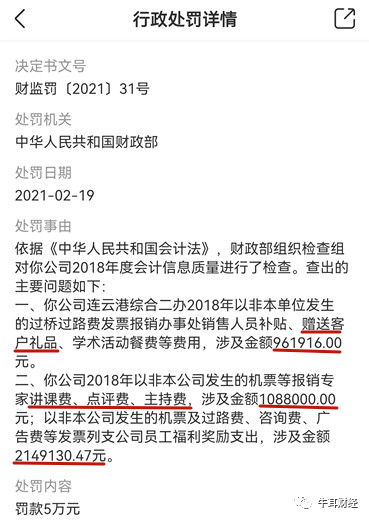

实际上,天眼查的一则信息显示,在2021年,恒瑞医药曾因相关人员提供虚假报销凭证被财政部处以罚款。

相关信息显示,该案所涉金额高达400余万元,其主要用途是向客户赠送礼品,向专家支付讲课费、点评费、主持费等。

另据天眼查显示,恒瑞医药目前面临的自身风险超过了1000项,周边风险也高达700余项。

孙飘扬的第二把火则是继续加大研发投入。

2021年恒瑞医药的研发投入高达62亿元,占整体营收的23.95%。在销售团队大规模裁撤的背景下,研发人员却开始逆势扩张,从2019年的3400人增长至2021年的5478人。

根据恒瑞医药发布的半年报,2022年上半年累计研发投入达到29亿元,同比增加12%,研发投入占销售收入的比重同比提升至28%,其中费用化研发投入21亿元,研发费用占销售收入比重同比提升至21%。

为了平抑研发投入加大对当期利润的影响,从2021年开始,恒瑞医药改变了对研发支出的会计处理方式——开始将研发投入资本化,2021年其资本化研发投入2.6亿元,研发投入累计达62亿元,占整体营收的比重达到约24%。

而自2006年企业会计准则颁布之后,恒瑞医药一直将研发投入计入当期费用。

这一改变的目的,无非是希望财务报表从2021年起变得尽可能“好看”一点。

换句话说,如果恒瑞医药对研发投入采取2021年以前的会计处理方法,那么呈现出来的利润增长率肯定会更低。

虽然研发投入在不断加大,但是创新药业务依然受到集采的很大影响。

恒瑞医药在财报中表示,“2022年1月1日起,阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新的医保谈判价格,医保销售价格平均下降33%。

以卡瑞利珠单抗为例,该药曾是恒瑞医药成功开发的一款创新药。但是,该药在上市第三年就被纳入集采。

根据有关资料,集采之前200mg的卡瑞利珠定价为1.98万元/瓶;集采之后,中标的卡瑞利珠价格下降至2928元/瓶,降幅高达85%。

虽然集采带来了360%的销售量增长,但恒瑞医药2021年抗肿瘤业务的整体营收依然下降超过14%。

如今,重挑重担的孙飘扬已经履职一年有余,但是,从恒瑞医药股价的表现来看,市场并不买账,投资人依然叫苦不迭。这不难理解,一年多时间,恒瑞医药股价从97元大跌至不足35元,谁会满意?孙飘扬的第三把火会烧向哪里,又会有多大作用?《牛耳财经》将持续关注。

相关推荐

-

5月份北京三居室关注度TOP10排名

2021-05-31 16:25:12

-

特斯拉车载摄像头可监控驾驶员。这就是为什么

2021-05-31 16:30:38

-

雷克萨斯敞篷车被深度冷冻 12 小时,仍然像嘶嘶声一样开车

2021-05-31 16:30:03

-

全新起亚Sportage SUV 在7月首次亮相前被戏弄

2021-05-31 16:29:25

-

丰田Mirai打破现代Nexo氢能汽车创造的世界距离纪录

2021-05-31 16:28:45