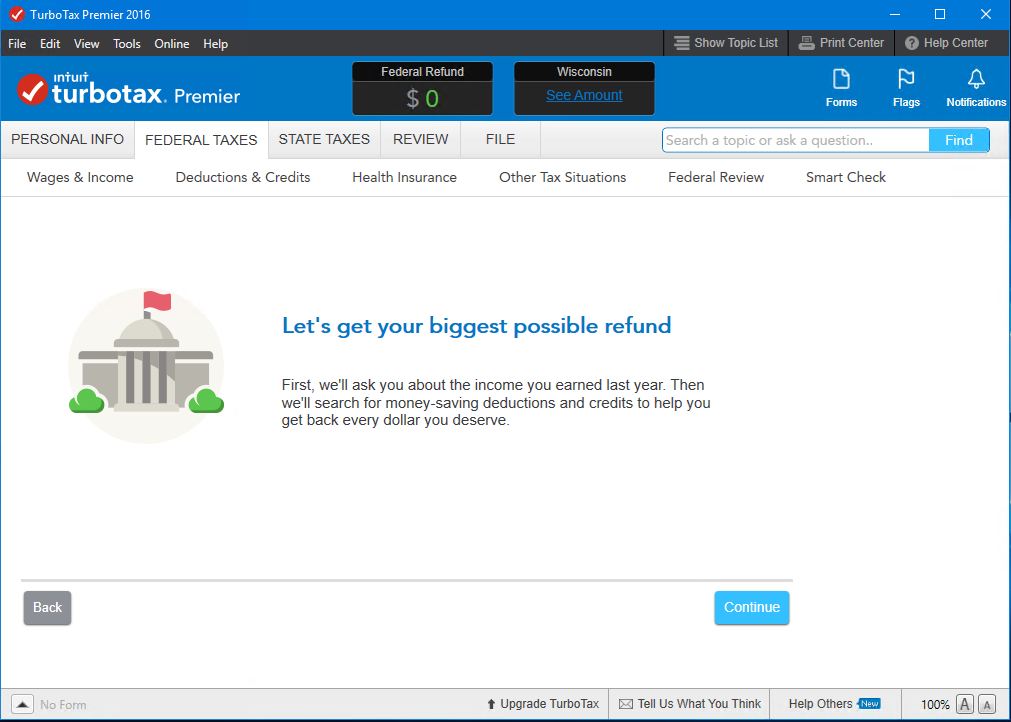

《 2017年国家钢铁政策》的主要重点是到2030-31年在该国安装300吨粗钢。目前,粗钢的装机容量为147公吨,工作容量为142公吨。因此,预计未来12年内将以6.4%的复合年增长率增加约158 MT钢。是什么推动了对安装容量的渴望?答案是市场需求。传统上也确实如此,在印度,国内市场覆盖率是钢铁产能创造的首要也是最重要的驱动力,因为在大多数情况下,迎合出口市场的需求排在第二。这与日本,土耳其,乌克兰,俄罗斯和韩国等许多其他出口导向国家不同。有许多国家的钢铁出口导向(出口占生产百分比)为40-50%。尽管国内市场仅占增产的不到50%,但这两组国家已经装机。印度不属于这个群体。

必须意识到,中国完全是一个孤立的故事。它已经创造了近12亿吨的产能,可以满足750-800吨的国内需求,而年平均出口量为70-80吨(目前要低得多)。早期的粗钢产量低于装机容量,因为国内市场的增长无法跟上产能增加的步伐。随后对可持续性和环境退化的关注导致了污染单位的关闭,目前的生产能力下降到大约10亿吨。

在某种程度上,这种在中国以外的国家安装能力以满足国际市场而不仅仅局限于为国内市场服务的背景,在过去的4-5年中影响了全球钢铁行业,并导致了目前的过剩局面。产能对钢铁行业的生存能力和发展提出了严峻的挑战。由于目前全球钢铁用量仅下降2-3%,那些计划增加粗钢产能的国家引起了人们的注意,印度就是其中之一。许多国家(经合组织和20国集团)认为,由于全球存在425吨的明显缺口,有效产能超过了粗钢的产量,因此,钢的自由流动可以满足全球特定地区的需求增长越过边境。

该论点有力的一面是支持建立本土能力来满足不断增长的国内市场。本地生产商推出增值钢材以满足市场需求的动态变化是一个挑战,包括通过在国内建立额外的设施来替换含钢工程产品的进口,并且可以设想这种增量将是一个合理的假设。产能的增加将包含技术转让和最近的进展,特别是在滚动方面,以使新老生产商都能满足这一需求。最近与日本的合作必须导致加强这一方面。以粗加工成品钢的92%的产率和85%的健康产能利用率来算术,到2030-31年成品钢产量估计为235 MT。假设进出口水平较高(尽管是限制性的假设),这意味着印度的国内市场将在未来11年内以7.9%的复合年增长率再吸收135-140吨成品钢。因此,国内市场较高的增长率是到2030-31年增加300吨钢产能的前提。

最近的研究表明,该国约有68%的成品钢材用于建筑,建筑和基础设施领域(BCI),预计到31财年末,其份额将增加到占钢材总消费量的70%左右。工程产品是耐用消费品,汽车和包装行业的一部分,其基本支撑来自BCI部门的增长,而可支配收入的增长,信贷可用性的缓解和家庭消费是影响汽车,房地产和消费者的一些因素持久的需求。这意味着,大约100吨的增量需求必须来自BCI部门。

相关推荐

猜您喜欢

-

年轻的澳大利亚人关注房屋所有权奖

2020-04-11 08:58:50

-

现代Veloster N正式获得双离合自动变速器

2020-04-14 09:43:58

-

迈凯轮在2024年发布电动P1继承者

2020-04-14 09:43:57

-

伊隆马斯克解释了特斯拉Model 3为何配备了机舱内摄像头

2020-04-14 09:43:58

-

C8雪佛兰克尔维特敞篷车可能会跳过2020年

2020-04-14 09:44:01